Megvolt a héten a HWSW Mobile! konferencia, a fintech szekció utolsó előadását én toltam. Nem állítom, hogy ez volt életem prezentációja (utólag visszagondolva találhattam volna beszédesebb címet is, de hát az időnyomás, ugyebár…), de arra mindenesetre jó alkalmat adott, hogy saját magamnak is összerakjam, hol is tart a fintech sztori a befektetési szolgáltatásokban.

A diák önmagukban nem sokat mondanak, ezért úgy döntöttem, hogy röviden leírom, hogy miről is volt szó (a bemutatkozást és az ilyenkor kötelező jópofáskodást leszámítva).

TL;DR:

Négy fontos területen is gombaként szaporodnak a fintech befektetési szolgáltatások, rövid távon viszont láthatóan túlszaladt már a felhajtás, akár a robo-advisorokat, akár a blockchain alkalmazásait nézzük. Ha ráadásul a fejlett piacokon, főként az USA-ban a tartós emelkedés véget ér, jöhet a kijózanodás is. Ez nekünk jó, mert minden látszat ellenére a vonat nem ment el, még bőven lehet szépeket virítani a befektetési piacon is.

A prezi:

A befektetés más, mint a pénzforgalom

A kötelező körök után a 2016 nyarán élesített új WebBroker rendszerünktől indítottam az okoskodást. Egy webes befektetési platform meg a rajta nyújtott online tőzsdei szolgáltatás elég fintech, nem?

Itthon a fintech mégis szinte kizárólag napi bankolásról és pénzforgalomról szól. Ez persze érthető, hiszen

- ezen a pici piacon ebben van értelmezhető volumen,

- ezek a témák és szolgáltatások még közérthetőek,

- egyre erőteljesebb a banki aktivitás a satnya kis magyar startupvilág fintech felében

Pedig szerintem a befektetések sokkal izgalmasabbak:

- Komplexitás: Egy részvényvásárlás a felszínen nem igazán bonyolult (legalábbis az a jó, ha nem tűnik annak), de nagyon összetett dolgok jönnek vele. Tulajdonossá válsz egy cégben, osztalékot kaphatsz, cégek összeolvadnak vagy átalakulnak, mozognak az árfolyamok, a portfóliód is állandó változásban van. Másfelől pedig az ügyletek is sokszereplős láncolatokon (brókereken, letétkezelőkön, elszámolóházakon, tőzsdei rendszereken) mennek végig.

- Brutális adatmennyiség: Valós idejű árfolyamok, múltbeli portfólióértékek, elképesztő mennyiségű hír és információ… Ez UX és technológiai szempontból is rengeteg izgalmas kihívással jár, amiből nagyon szép megfejtések születhetnek.

- Sokkal hosszabb időtáv: Befektetni sokéves, évtizedes elköteleződéssel jár, és az is csak ilyen időtávon derül ki, hogy vajon egy új termék vagy szolgáltatás tényleg olyan jó-e, mint állítják.

- Közönség: A Snapchat-generációnak még nem lehet nagy tömegben, üzletileg is releváns módon befektetési szolgáltatásokat nyújtani, a közönség így valamivel idősebb, cserébe tehetősebb is.

- Már volt egy forradalom: A tőzsdei világban az elmúlt egy-két évtizedben már lezajlott egy befektetési forradalom, csak nem fintech, hanem diszkontbróker volt a neve. A marzsok összeszűköltek, és lényegesen magasabb fokú a digitalizáció, mint a legtöbb banki termék esetében. Erre kell, és lehet is rátenni még egy lapáttal.

Így támad a fintech

Minden fintech szolgáltatás örök képlete: UI + AI + B, azaz

- felhasználói felület

- mesterséges intelligencia

- blockchain

Ebből egyelőre leginkább az első dominál, a másik kettő inkább csak ígéret. Ezekre alapozva négy területen támadnak a legújabb fintech szolgáltatások (pár önkényesen kiragadott példát is tettem a slide-okra).

- Ötletgyűjtés, felfedezés

- Tranzakciós felületek

- Portfólió-ajánlások és “tanácsadás” (robo-advisor)

- Elszámolás és infrastruktúra (blockchain)

Az utóbbi kettő az igazán felkapott, és ebből fakadóan a leginkább túlhajtott is (a robo-advisorok marketingjéről például itt írtam), ami nem jelenti, hogy ne hozna tényleg forradalmi változást mindkettő.

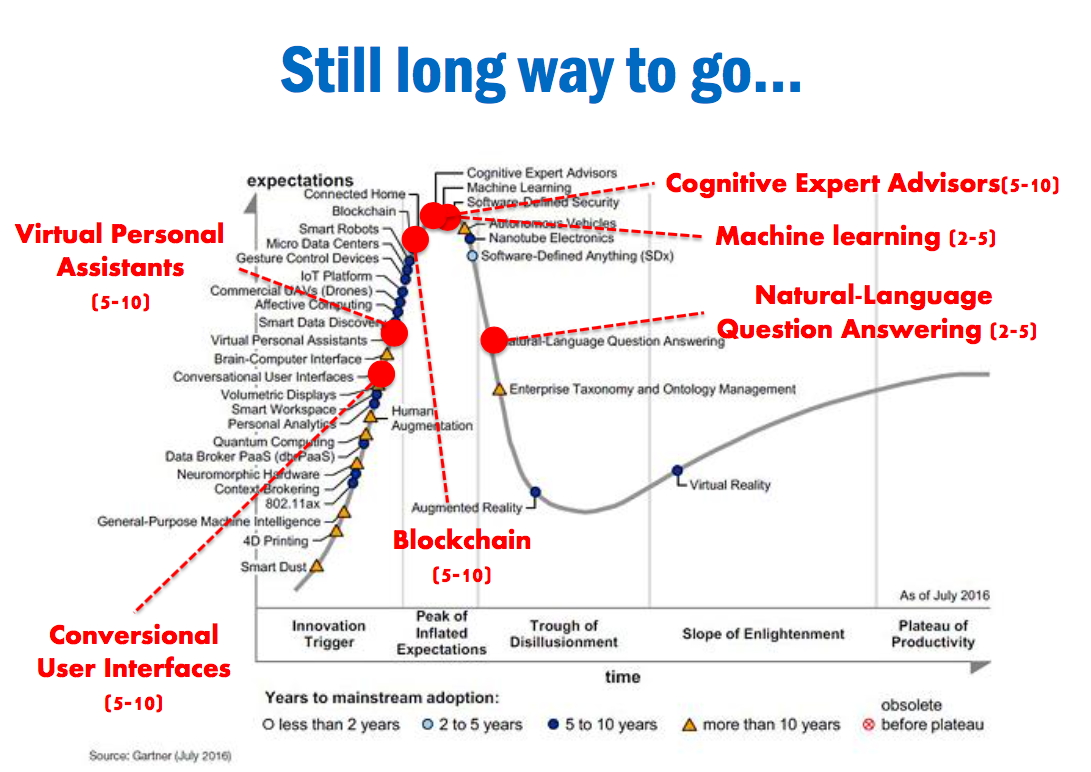

A nirvána előtt jön a kijózanodás

A túlzó várakozásokat kiválóan tükrözi a Gartner hype-görbe, amin az összes olyan technológia, ami a robo-advisorokat vagy épp a blockchain-alapú “neo-tőzsdéket” hajtja, épp az “Eltúlzott Várakozások Csúcsa” környékén tanyázik, vagy bucskázik át rajta. A mainstream alkalmazásig pedig a legtöbb csak 5-10 év múlva juthat el.

(Fontos kiemelni, hogy Gartner görbe teljesen szubjektív, és nem egy technológia érettségét vagy használhatóságát tükrözi, hanem azt, hogy mennyire tud a közvélemény reálisan, józanul gondolkodni róla, mennyire érti, hogy mire jó, és mire nem.)

A szexi fintech újdonságok ráadásul a világtörténelem egyik leghosszabb és legintenzívebb tőzsdei emelkedése közben jöttek létre. Ez még tarthat évekig, de a végtelenségig biztosan nem fog, egy masszívabb csökkenés pedig jó eséllyel egyeli majd ki a fintech startupokat is, ha a befektetőik hasonlóan viselkednek a széles tömegekhez (és miért viselkednének másként?).

A terep ráadásul addig sem nagyon sima, több okból sem:

- Még a nagy, “tradicionális” diszkontbrókerek is küzdenek a kritikus tömeg elérésével, komoly konszolidáció zajlik az iparágban.

- Nem triviális, hogy a startupok tudnak-e életképes saját üzleti modelleket kitalálni (ingyen adni valamit, ami amúgy pénzbe kerül, az vagány, de nem üzleti modell).

- A szabályozás marhára nem megengedő, a régi szereplők is egyre-másra szervezik ki még nagyobb versenyzőknek a teljes compliance folyamataikat is.

- Bizalmat nagyon nehéz építeni (elveszíteni annál könnyebb), pláne, ha a felhasnzálók teljes pénzügyi vagyona a tét.

Bottom line

A nagy felhajtás és a csapból is folyó fintech forradalom ellenére a befektetési fronton még egyáltalán nem ment el a vonat, sokkal kevésbé lerágott csont, mint a fizetési megfejtések vagy a personal finance. Az előttünk álló időben (két-három-öt évben) szinte biztosan jönni fog némi kijózanodás, ami nagyon jó hír (különösen nekünk itt, Kelet-Európában), mert azt jelenti, hogy be lehet még kapcsolódni a mind érettebbé váló piacra.

Ehhez persze virítani is kell valami izgalmasat. Tippre a talán a robo-advisorok “2.0-ás”, erőteljesebb mesterséges intelligenciával felvértezett verziója és a valóban közvetítők nélkül működő, azonnali elszámolású blockchain tőzsde lesznek a nagy durranások.

Egyetértesz? Nem értesz egyet? Egyik sem? Írd le kommentbe, hogy miért!